您好,欢迎访问河源再生资源网!今日是:

2011年铝展望:预计最高目标价位18000

2010年铝价步入修复阶段,在基本金属中,铝的表现可以说是波澜不惊。从国内铝需求来看,原铝两大终端消费行业——房地产和汽车市场已经恢复到较稳定水平,无论是新屋开工面积还是汽车产销量较2009年都有了突飞猛进的进步,这种增长势头在明年也将得以延续。除去货币政策以及宏观面等因素,铝自身较好的基本面将是支持铝价上行的有利依据。笔者认为2011年中国以及全球各地原铝需求的复苏将是推动铝价上行的主要因素,原铝过剩产能将逐步缩小,但是受制于铝高企的库存,铝价上行空间相对有限,2011年LME铝价或将在振荡中上扬,攀升至2600美元/吨。

从原铝供应方面来看,2011年原铝产量较2010年将提升8%左右,其中中国、美国以及印度的原铝产量增幅较为明显。中国原铝产量受其需求支持增幅最为强劲,美国原铝产量也将受益于逐渐复苏的工业需求,而印度原铝产量在其迅速扩张的新增的影响下,将成为亚洲原铝供应国的一匹黑马。此外作为全球原铝另外两大产国的俄罗斯与加拿大,其2011年原铝产量将于上一年相当。

2011年原铝需求的增速依旧势不可挡,预计需求增速将维持在8%—9%之间,除了中国需求持续强劲增长外,印度、美国和日本的实际需求也将复苏。

中国原铝需求主要体现在三方面,笔者认为2011年汽车市场将延续2010年火爆局面,其增幅将稍回归常态,维持在15%左右;虽然政府对于楼市调控政策层出不穷,但是2011年即将落成的1000万套保障性住房建设或给新屋开工面积和原铝需求带来保障,中国按年计在建施工面积持续大幅增长,加上不断推行城镇化,未来前景较为乐观;电线电缆产量近年来增长的势头也比较迅猛,铜资源短缺及高昂的铜价成本,使得铝在电线电缆上的使用越来越多,“以铝代铜”在欧美和日本都以得到推广,中国在未来也必将顺应国际趋势,广用铝芯电力电缆。

国际方面,美国的房地产市场将随着失业率有所好转而出现复苏迹象,新屋开工面积较2010年将小幅增长,其汽车销量也将摆脱低迷状态,随着消费水平的提高而恢复至2008年相当水平;印度的汽车市场仍将维持较快的增长速度,未来具有较大潜力;日元转弱将推动日本汽车出口,并带动汽车及运输业的需求,从而提升原铝需求。

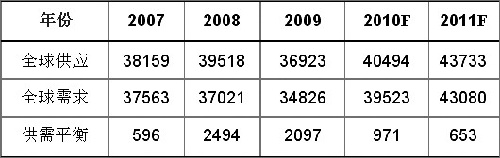

全球原铝供需平衡表(千吨)(2007—2011)

|

综合来讲,2011年全球原铝供需双增长,笔者对于原铝需求的增速持以乐观态度,2011年原铝过剩产能相将较于上一年也将有所缩小。笔者预期2011年一季度铝价将小幅攀升,二季度受国内调控影响而小幅回落,三季度铝价将振荡上行,而四季度因传统消费淡季来临而出现小幅回落。2011年铝市表现依旧波澜不惊,但价格重心将逐步上移,预计沪铝最高点将冲至18000元/吨。