您好,欢迎访问河源再生资源网!今日是:

2011塑市平稳为主 2012全球竞争将空前激烈

|

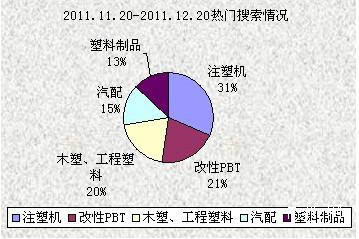

2011年马上就要结束了,在这过去的一年里,塑料行业达到了至少15%的增幅,但由于中国塑料业多年来保持了20%以上的年增幅,因此,2011年的增幅略显下降。尽管年初的国际动荡局势以及欧债持续危机等等造成原油市场不断承压,但其对下游及相关产业的影响相对滞后,因此专注于中国国内市场的企业并未受到太大影响,只是塑料制品的出口量下降了约20%,其中对美国、日本及欧洲的出口降幅最大。尽管出口下降,但由于对亚洲和其他新兴市场的塑料产品出口保持稳定,从而在一定程度上抵消了对传统市场的出口衰退。 通过对2011年前11个月的数据分析得出,中国塑料市场一直以平稳发展为主线,那么12月会有惊喜还是沮丧呢?下面,小编就对本月的数据进行简单分析,然后再来阐述2011塑料市场的整体发展趋势。 12月热门搜索图示:

热门搜索 12月数据显示,注塑机仍然以绝对优势成为搜索之首。在全球经济环境并不景气的情况下,许多塑机企业的营收有了一定程度的下降。中国本国的表现并不明显,但邻国日本的塑机行业却遭受重创。他们希望扩大在中国和其他亚洲地区的业务。这对以东南亚、印度、马来西亚等新兴市场为发展方向的中国企业来说,无疑是一个强大的对手。 对比了11月份的热门搜索情况,我们发现,塑料制品的搜索量较上月有所下降。这可能是因为市场需求比较低迷。经济形势是主因,自然灾害给塑料行业带来的影响也不容忽视。日本地震,泰国洪水以及美国飓风等都直接或间接的影响了全球塑料行业,一些塑料公司的分工厂以及合作商和客户,都为此承受了巨大的压力。 车用塑料、木塑、工程塑料的搜索一直较为平稳,这得益于与其相关的产业链运行良好。 12月求购情况图示:

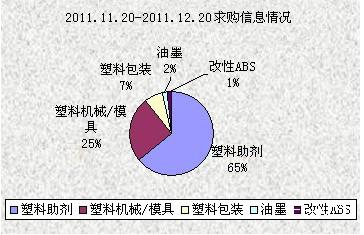

求购情况 从上图我们可以看出,塑料助剂是12月份的求购热点,与11月保持一致。据美国Townsend聚合物咨询公司(TPSI)2011年8月份完成的“塑料添加剂Ⅵ”报告称,塑料添加剂行业经过几年的艰难期之后,已开始复苏走强。 中国塑料加工工业协会塑料助剂专委会理事长李振平表示,2011年全国塑料助剂消费量为405万吨,同比增长7.5%。其中,增塑剂消费量为220万吨,热稳定剂43万吨,阻燃剂39万吨,抗冲改性剂与加工助剂23万吨,发泡剂18.5万吨,润滑剂13.4万吨,抗氧剂8.2万吨。高效、特效、无毒、无公害、复配多功能化是全球塑料助剂的发展总趋势。值得一提的是,近年来许多新功能助剂也不断涌现,引人注目的有成核剂、降解剂、红外线阻隔剂等。 而塑料机械、模具,塑料包装,油墨等也和11月份大体一致,只出现了小幅的波动,说明企业和商家的需求基本没变。 12月供应情况图示:

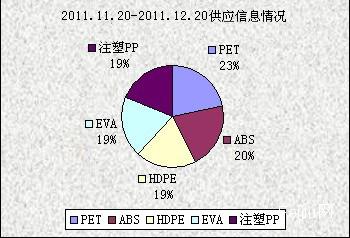

供应情况 12月份的供应信息显示,各种原料产品的供应是以平衡为主的。PET的供应有小幅上升,ABS的供应的则较11月份有小幅下降。而HDPE、EVA、注塑PP与11月持平。 由于需求的快速增加,以及世界总产量重新得到了很好的控制,最近聚对苯二甲酸* 酯(PET)的市场供应渐趋紧张比较紧俏。不过,PET的原材料价格起伏很大,又使生产商承受着市场价格波动的影响。因此,业内人士对于投资增加产能尚信心不足。随着PET应用技术的成熟,亚洲将成为PET的需求重点地区。 PET供应一直评委表明该市场处于转型时期,将逐步由买方市场过渡到卖方市场,这使得生产厂家对后市看好。 小编总结:通过对12月的网站数据进行分析,小编发现,12月的塑料市场尽管有小幅的波动,但其主打路线仍是平和的。部分投资者担心因地缘政治局势紧张,可能影响全球原油供应,因此塑料基本面方面需求低迷依旧,临近年底下游需求萎靡,导致工厂开工率维持较低水平。这样一来,12月底塑料市场还可能陷入一个小低谷。 欧债危机和美国政府的债台高筑,让经济增添了诸多的不确定性,欧美塑料企业承压不小。因此在2012年,欧美塑企可能发力增长,这有助于推动全球塑市的发展,也将会让中国塑市受到一定的影响。同时,国际影响虽然滞后但也可能在未来逐渐表现出来,中国乃至亚洲作为前景无限的大市场必将成为国际型企业抢夺之地,中国本土企业想要拓展市场必须注重量、质、名的整合模式,同时要不断开发新技术新产品。我们预计,2012年的市场竞争性加空前激烈。 |