您好,欢迎访问河源再生资源网!今日是:

铜价万点关口前蓄势 易涨难跌是主基调

在2011年的前两周,LME期铜走出了V字形态。对欧债问题的担忧、整数关口的压力以及市场畏高心理等诸多因素令铜价出现回调。但期价最终在上个月下旬的密集成交区企稳并出现强劲上扬。位于万点大关下方的铜价究竟是在酝酿M头形态还是在做万点冲关前的蓄势?笔者认为,当前铜市易涨难跌的格局明显,经过一段时间的振荡将为下一步的冲高积蓄能量。

本轮铜价攀升的主要动力来自国外

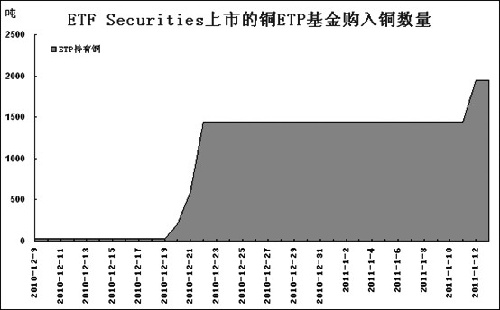

当中国市场每年以较为稳定的增速去采购全球精炼铜以后,“中国因素”所扮演的更多的是重要因素而非突发因素。在这样的背景下,2010年下半年以来,欧美市场上突然好转的精铜消费以及实物铜交易基金ETP的上市使得欧美因素成为本轮铜价攀升的直接动力。近六个月以来,持续走低的内外铜比价佐证了铜价上涨动力来自国外市场的事实。伴随着LME铜现货升水从74美元/吨的高位剧烈的下降至目前的11美元/吨,LME铜库存出现了阶段性的升势。这侧面解释了铜价在万点下方出现的回调现象,也透露出欧美市场铜现货紧张局势缓解的事实。但短期的缓解不改长期的偏紧格局。据CRU数据,2011年全球精铜市场缺口可能扩大至42.4万吨。而这种短缺的现象将随着实物铜ETP基金的上市变得更为明显。资料显示,英国ETF Securities公司在2010年12月推出的ETP基金已经吸收了1945吨铜,这一数字料将在2011年大幅增长。倘若正在申请的摩根大通以及BLACK ROCK两大基金获批,其对全球铜的吸收力度很值得想象。

|

国内铜现货企业观望情绪较重

自国内铜价攀升至七万元上方以来,“基本面不支持铜价上涨”越来越成为铜现货企业的共识。长达半年之久的现货贴水、备库周期的逐渐缩短以及沪铜持仓的逐步下降无不昭示着现货企业的谨慎态度。

据悉,以往年末现货企业一个月的库存储备在目前高位铜价下已经缩短至10天左右,现货企业更多地采取随用随买的模式。同时,铜替代现象也随着铜价的攀升变得更为普遍。从某种程度上讲,七万元关口的铜价与去年九月份六万元关口的铜价有相似之处。当时,步入高位后的铜价让不少现货企业望而却步,但经过一段时间的振荡以及回调确认,市场最终接受了六万元这一高铜价的现实,期价再度攀升。而此时七万元关口的铜价是否会重演此前的情景?中国市场即将进入传统制造业旺季,对全球铜的采购将迎来一年的峰值。控制着LME50%以上铜仓单的摩根大通以及其他基金是否会让中国的买家如愿买到低位铜呢?笔者认为这一现象出现的可能性比较低。因此,在宏观面不会出现较大利空的背景下,未来几个月的铜价都难现较深跌幅。

易涨难跌将是铜市运行主基调

自2010年10月6日LME期铜持仓刷新纪录高点以来,目前的持仓较当时又上升了9.5%。而上海市场的铜持仓较2010年6月中旬铜价位于五万元左右时已下降了16%。内外铜市场的资金参与程度也同样展示了外强内弱格局。尽管国内现货企业观望情绪较重,但铜价长期趋涨似乎已经得到了各方的共识,所不同的是介入市场的价位。当有很多现货企业一致的希望在铜价回调入场时,这一现象本身就限制了铜价的下探空间。因此,笔者认为在中国传统金属消费旺季之前铜价都难以出现较深的跌幅。而欧洲市场的债务问题只是让铜价出现了更多的曲折,但也同样给市场提供了更多的买入机会。